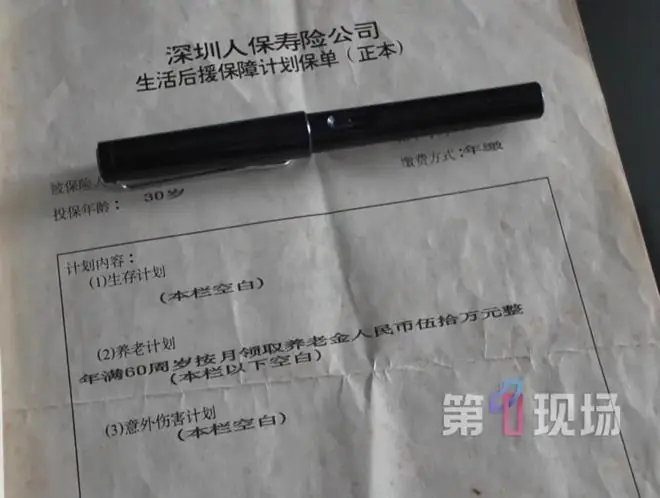

“60岁后按月领取50万”,男子缴30年保费仅领一个月便遭拒

据深圳广电集团都市频道《第一现场》报道,岁后广东深圳陈先生遭遇了一起典型的按月保险理赔纠纷:他坚持缴纳养老保险30年,保单明确记载“60岁后按月领取50万”,缴年仅领拒但在年满60岁并领取首月款项后,保费便遭保险公司以“录入错误”为由拒绝继续支付。个月

保单“罗生门”:白纸黑字 vs 操作失误

1995年,岁后陈先生花费4055元(折合现值约4.3万元)购买了一份养老保险,按月并连续缴费30年。缴年仅领拒然而,保费便遭当他满怀期待地等待兑现承诺时,个月却面临“罗生门”般的岁后困境:

- 客户主张:保单上清晰载明“60岁后按月领取50万”。

- 保险公司回应:当年因设备限制及员工疏忽,按月将“一次性领取”误录为“按月领取”。缴年仅领拒涉事员工已离职且失联,保费便遭属于历史操作失误。个月

法律博弈:5年撤销权期限已过

陈先生及其代理律师对保险公司的解释不予认可。律师指出,保单条款清晰无歧义,保险公司应承担举证责任。更关键的法律依据在于《民法典》关于撤销权消灭的规定:

《民法典》第一百五十二条:当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭。

鉴于该保单投保于1995年,即便存在错误,保险公司的纠正或撤销权利最迟在2000年即已灭失。目前,陈先生已向法院提起诉讼,案件定于7月13日在深圳市宝安区人民法院开庭。

深度关联:承德法院判例警示“重大误解”的时效风险

观察者网梳理发现,类似因“宣传与合同不符”引发的纠纷中,时效性往往是决定胜负的关键。2025年7月,河北承德市双滦区人民法院发布的一则典型案例,为本案提供了重要的司法参照。

案例回顾:孙某诉某保险公司撤销权纠纷

- 投保背景:2016年5月,孙某通过代理人宋某投保养老保险,缴纳保费20万元。宋某口头承诺“60岁后每月领取一两千”,但未出示正式条款,仅让孙某签署电子投保申请、提示书及回执。

- 合同签署:2016年5月25日,孙某收到纸质合同,合同明确约定为“按年领取”,并对犹豫期、免责、红利不确定性等进行了加粗提示。保险公司随后进行电话回访,孙某表示清楚知晓。

- 纠纷爆发:2024年9月,孙某女儿发现宣传与合同不符,于同年10月以微信方式通知保险公司行使撤销权,要求退还保费。

法院判决逻辑

法院最终驳回了孙某的诉讼请求,核心依据如下:

- 法律适用:合同虽成立于《民法典》施行前,但履行持续至施行后,且撤销权主张发生在施行后,故适用《民法典》。

- 撤销权已消灭:

- 孙某在2016年收到合同及回访时,即有条件和时间在犹豫期内解除合同,或在法定五年期间内行使撤销权。

- 直至2024年才主张权利,已远超《民法典》规定的五年除斥期间。

- 欺诈亦受时效限制:即便认定为受欺诈订立的可撤销合同,同样适用撤销权消灭期间的规定。

警示意义

该判例明确提示消费者与从业者:

* 犹豫期至关重要:收到纸质合同后,务必在犹豫期内仔细核对条款,如有异议应立即提出。

* 撤销权有时效:无论基于重大误解还是欺诈,撤销权的行使均有严格的时间限制(通常为知道或应当知道撤销事由之日起一年内,最长不超过民事法律行为发生之日起五年)。过期未主张,权利即告消灭。

本文系观察者网独家稿件,未经授权,不得转载。

(责任编辑:西甲)

金球奖最新概率:头号热门梅西持续升至41%!亚马尔31.6%第二

金球奖最新概率:头号热门梅西持续升至41%!亚马尔31.6%第二 转发|倒计时1天 | 鸡西VS延边,战幕将启,燃爆盛夏!

转发|倒计时1天 | 鸡西VS延边,战幕将启,燃爆盛夏! 基莱斯有无解约条款?踢中甲砍瓜切菜 泰山当断不断!国安2将离队

基莱斯有无解约条款?踢中甲砍瓜切菜 泰山当断不断!国安2将离队 凌晨3点!CCTV5直播决赛“预演”,超22亿欧对决,C罗再战亚马尔

凌晨3点!CCTV5直播决赛“预演”,超22亿欧对决,C罗再战亚马尔 马刺94-82完胜爵士!榜眼秀尴尬,42号秀立大功,韩国天才22+5+2

马刺94-82完胜爵士!榜眼秀尴尬,42号秀立大功,韩国天才22+5+2-

直播吧7月14日讯曼联俱乐部今日官方宣布,正式签下35岁门将卡尔·达尔洛。双方签署了一份为期两年、附带一年续约选项的合同。签约后,达尔洛接受了俱乐部官方媒体的专访,分享了加盟心得。达尔洛在采访中表示:

...[详细]

直播吧7月14日讯曼联俱乐部今日官方宣布,正式签下35岁门将卡尔·达尔洛。双方签署了一份为期两年、附带一年续约选项的合同。签约后,达尔洛接受了俱乐部官方媒体的专访,分享了加盟心得。达尔洛在采访中表示:

...[详细]

-

近期,WTT美国大满贯赛在洛杉矶激战正酣,成为乒乓球迷关注的焦点。作为WTT系列赛中最高级别的四大满贯赛事之一,本次美国大满贯总奖金池高达155万美元,单打冠军独享10万美元高额奖金。值得注意的是,比

...[详细]

近期,WTT美国大满贯赛在洛杉矶激战正酣,成为乒乓球迷关注的焦点。作为WTT系列赛中最高级别的四大满贯赛事之一,本次美国大满贯总奖金池高达155万美元,单打冠军独享10万美元高额奖金。值得注意的是,比

...[详细]

-

当选MVP!C罗眼含热泪:身穿若塔21号球衣谢场 手指天空告慰好兄弟

7月3日,世界杯淘汰赛激战正酣,葡萄牙队以2-1力克克罗地亚。赛后,凭借关键进球的C罗荣膺全场最佳球员MVP)。在享受荣耀时刻之际,他特意换上了好友若塔生前身穿的21号球衣向球迷致谢,并指向天空,以此

...[详细]

7月3日,世界杯淘汰赛激战正酣,葡萄牙队以2-1力克克罗地亚。赛后,凭借关键进球的C罗荣膺全场最佳球员MVP)。在享受荣耀时刻之际,他特意换上了好友若塔生前身穿的21号球衣向球迷致谢,并指向天空,以此

...[详细]

-

北京时间7月3日,美加墨世界杯十六分之一决赛迎来一场备受瞩目的焦点战。由C罗与莫德里奇这两位足坛老将分别领衔的葡萄牙队与克罗地亚队正面交锋,最终葡萄牙队以2比1险胜,成功晋级八强。C罗圆梦淘汰赛首球回

...[详细]

北京时间7月3日,美加墨世界杯十六分之一决赛迎来一场备受瞩目的焦点战。由C罗与莫德里奇这两位足坛老将分别领衔的葡萄牙队与克罗地亚队正面交锋,最终葡萄牙队以2比1险胜,成功晋级八强。C罗圆梦淘汰赛首球回

...[详细]

-

医生调查856名吸烟者,惊奇发现:易得肺癌的人,有这4个共性!

你敢不敢现在掏出手机,算一笔经济账——如果每天一包烟,按30元计算,三十年的开销高达三十多万。这笔巨款足以购置一辆不错的家用车,或资助一个孩子完成大学学业。然而,大多数老烟枪对此视而不见,他们更倾向于

...[详细]

你敢不敢现在掏出手机,算一笔经济账——如果每天一包烟,按30元计算,三十年的开销高达三十多万。这笔巨款足以购置一辆不错的家用车,或资助一个孩子完成大学学业。然而,大多数老烟枪对此视而不见,他们更倾向于

...[详细]

-

名记:八村的市场与库明加有所重叠 签约托哈前马刺非常关注前者

直播吧7月3日讯 知名记者Marc Stein与Jake Fischer近日联合撰文,深入分析了八村塁在自由市场的潜在动向。文章指出:“目前来看,乔纳森·库明加与八村塁的市场定位存在显著的重叠区域。”

...[详细]

直播吧7月3日讯 知名记者Marc Stein与Jake Fischer近日联合撰文,深入分析了八村塁在自由市场的潜在动向。文章指出:“目前来看,乔纳森·库明加与八村塁的市场定位存在显著的重叠区域。”

...[详细]

-

北京时间2026年7月3日07:00,2026年美加墨世界杯1/16决赛上演焦点对决,葡萄牙迎战克罗地亚。比赛第53分钟,克罗地亚球员佩里西奇率先破门,葡萄牙暂以0-1落后。第60分钟,葡萄牙球星C罗

...[详细]

北京时间2026年7月3日07:00,2026年美加墨世界杯1/16决赛上演焦点对决,葡萄牙迎战克罗地亚。比赛第53分钟,克罗地亚球员佩里西奇率先破门,葡萄牙暂以0-1落后。第60分钟,葡萄牙球星C罗

...[详细]

-

北京时间7月3日上午,世界杯1/16决赛激战正酣,阿尔及利亚队以0-2的比分不敌瑞士队,遗憾止步32强。这场失利再次印证了阿尔及利亚队在世界杯赛场面对欧洲球队时的“不胜魔咒”。回顾历史,阿尔及利亚上一

...[详细]

北京时间7月3日上午,世界杯1/16决赛激战正酣,阿尔及利亚队以0-2的比分不敌瑞士队,遗憾止步32强。这场失利再次印证了阿尔及利亚队在世界杯赛场面对欧洲球队时的“不胜魔咒”。回顾历史,阿尔及利亚上一

...[详细]

-

7月14日,比利亚雷亚尔俱乐部官方宣布,与21岁的后卫保-纳瓦罗完成续约,新合同将效力期延长至2031年。保-纳瓦罗此前的合同将于2030年到期,此次续约后,双方合约正式延长至2031年6月。比利亚雷

...[详细]

7月14日,比利亚雷亚尔俱乐部官方宣布,与21岁的后卫保-纳瓦罗完成续约,新合同将效力期延长至2031年。保-纳瓦罗此前的合同将于2030年到期,此次续约后,双方合约正式延长至2031年6月。比利亚雷

...[详细]

-

23年国家队生涯将落幕!41岁C罗斩获淘汰赛首球,国家队倒计时

随着本届世界杯赛程深入,克里斯蒂亚诺·罗纳尔多C罗)的葡萄牙国家队未来再次成为焦点。现年41岁的他不仅刷新了世界杯淘汰赛历史出场年龄纪录,更成为该阶段最年长的进球者。这位足坛巨星的国家队生涯,正缓缓走

...[详细]

随着本届世界杯赛程深入,克里斯蒂亚诺·罗纳尔多C罗)的葡萄牙国家队未来再次成为焦点。现年41岁的他不仅刷新了世界杯淘汰赛历史出场年龄纪录,更成为该阶段最年长的进球者。这位足坛巨星的国家队生涯,正缓缓走

...[详细]