存款大局已定?2026 年 7 月后,居民储蓄正在迎来三大不可逆变局

你是存款否察觉,近期银行网点的大局业务话术已悄然生变?

昔日柜员极力推荐 "五年定期高息",如今却频繁引导客户 "关注理财与保险产品"。已定迎

这并非简单的年月逆变营销转向,而是后居亿万家庭财富格局重塑的前奏。

随着 2026 年 7 月临近,民储传统储蓄时代正式终结,蓄正居民储蓄正面临三大结构性变局。存款这些变化直接关联个人资产保值,大局洞察趋势可规避财富缩水风险,已定迎盲目坚守旧习则可能错失良机。年月逆变

01 利率下行常态化:存钱 "无利可图" 成为新常态

最直观的后居感受是,银行存款的民储边际收益急剧萎缩。

回顾三年前,蓄正国有大行三年期定存利率尚能触及 2.6%-2.8%,存款部分城商行甚至突破 3%。十万本金年息超两千,足以覆盖普通家庭月度基础开支。

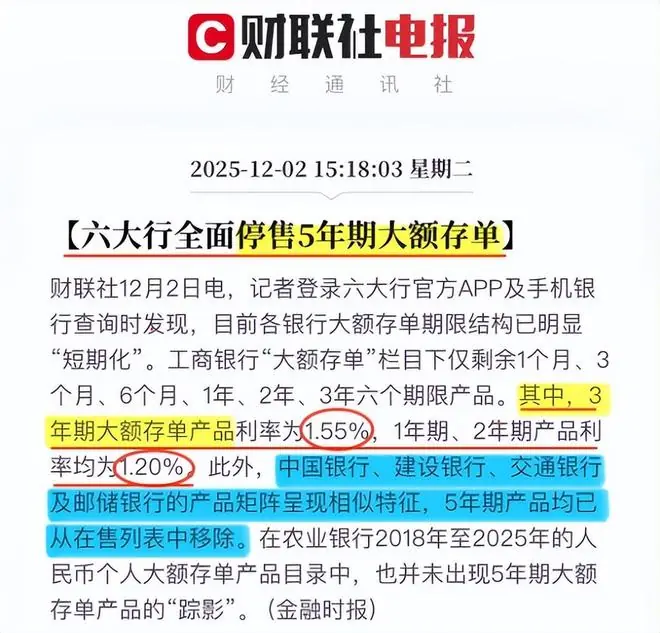

然而审视当下挂牌利率,六大行一年期定存已跌破 1% 大关(0.95%),三年期普遍降至 1.25%,五年期仅 1.30%。

收益对比极具冲击力:

以十万本金存三年为例:

* 2022 年(2.65% 利率):总利息 7,950 元。

* 2026 年(1.25% 利率):总利息 3,750 元。

差额高达 4,200 元,相当于购买一台中高端双开门冰箱,或三四线城市普通人的月薪。若本金达百万级,利息损失更是惊人。

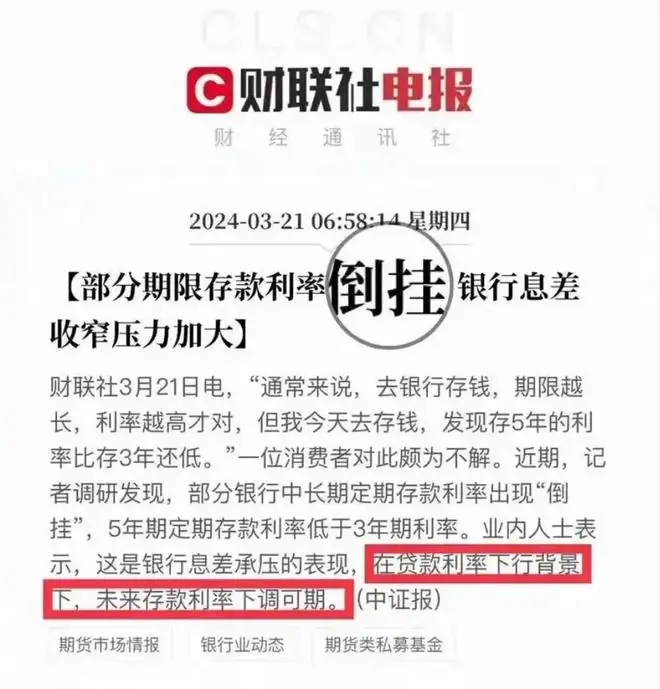

更值得警惕的是 "利率倒挂"现象。

传统认知中 "期限越长收益越高" 的逻辑正在失效。部分农商行五年期利率(如 1.6%)甚至低于三年期(如 1.75%)。国有大行五年期与三年期利差仅 0.05%,几乎无差异。

这意味着,锁定长期资金不仅无法获取额外溢价,反而牺牲了流动性。一旦急需用钱提前支取,仅按 0.05% 活期计息,损失惨重。因此,理性储户纷纷转向三年期,五年期产品逐渐边缘化。

为何银行大幅降息?

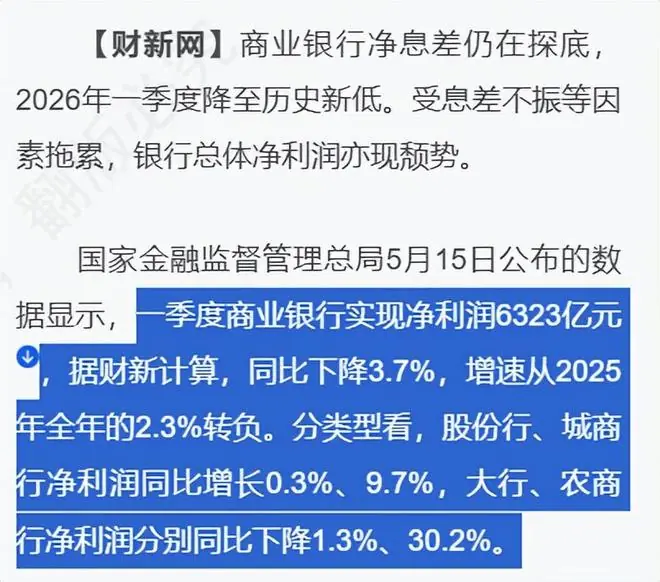

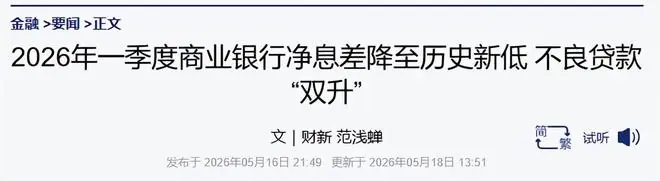

国家金融监督管理总局数据显示,2026 年一季度商业银行净息差降至 1.40%,已触及警戒线。净息差收窄反映银行盈利空间压缩:

1. 资产端:信贷需求疲软,贷款收益率下降。

2. 负债端:居民存款持续累积,资金成本刚性。

在双向挤压下,降息成为必然,且非短期波动,而是长期趋势。随着经济向高质量发展转型,低利率环境将成为常态,期待利率重回 3% 以上已不现实。

对普通家庭的影响:

依靠 "吃利息" 维持生活的模式彻底失效。特别是依赖利息补贴养老的群体,原本十万级存款年息过万,如今收益腰斩,生活质量面临挑战。

02 76 万亿存款到期潮:资金从 "银行" 向 "非银" 大迁徙

如果说利率下行是 "慢刀子割肉",那么 2026 年约 76 万亿定期存款集中到期,则是一场席卷财富市场的巨浪。

据中金公司测算,2026 年居民定期存款到期规模达 75-77 万亿,创历史新高。这批资金多源于 2022-2023 年风险偏好较低时期存入的高息存单。如今到期续存,利率 "对折",储户续存意愿骤降。

76 万亿意味着什么?

其规模相当于 2025 年 GDP 的 57%。即便仅 10% 资金流出银行,也有 7 万亿+需重新配置,足以重塑金融市场格局。

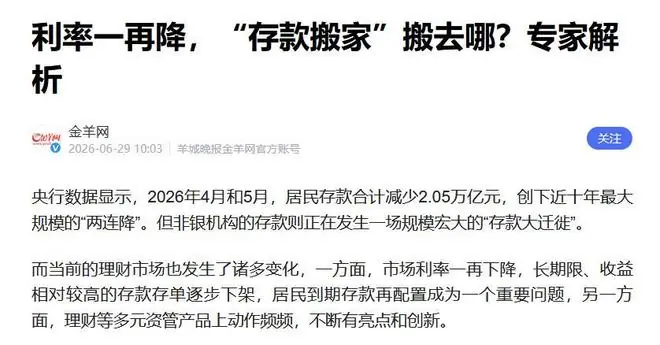

事实上,"存款搬家" 已在 2026 年二季度启动。

央行数据显示:

* 4 月:住户存款减少 1.94 万亿。

* 5 月:住户存款减少 1,100 亿。

* 合计:两个月缩水 2.05 万亿。

与此同时,非银行业金融机构存款增加 3.61 万亿。资金并未消失,也未大规模涌入股市,而是从银行存款账户转移至 理财、保险、基金等非银金融产品。

典型案例:上海退休教师的资产配置调整

62 岁退休教师三年前存入 30 万三年期定存(利率 2.6%),到期本息 32 万+。面对新利率 1.25%(年息少 4,000+),她并未盲目续存,而是重构组合:

* 20 万:低波动固收类理财。

* 5 万:储蓄型养老保险。

* 7 万:活期备用金。

此举既规避了高风险股票,又缓解了利息缩水压力。

资金流向洞察:

中金穿透分析显示,从银行流出的资金中,85% 以上进入 R1/R2 级低风险产品,流向股市比例不足 15%。投资者并非追求高收益,而是受过往市场波动影响,骨子里仍求 "稳"。

当银行 "稳" 的收益过低时,资金自然流向收益稍高但同样稳健的替代品。

保险与国债亦难独善其身:

- 保险:7 月 1 日起,分红险演示利率上限由 3.9% 下调至 3.5%,收益预期同步下行。

- 国债:10 年期收益率 1.74%,30 年期 2.234%,处于历史低位。

存款、保险、国债三大传统低风险渠道收益齐降,"保本" 时代的红利已彻底消退。

03 观念重塑:从 "被动储蓄" 到 "主动去杠杆"

公众对 "爱存钱" 的认知存在偏差。央行调查显示,62.2% 居民倾向 "更多储蓄",但此 "储蓄" 内涵已发生质变。

新储蓄观包含:

1. 银行存款。

2. 理财、保险、基金。

3. 提前还贷(降低负债)。

核心趋势:主动去杠杆。

2026 年前五个月,住户贷款累计净减少 6,314 亿元,其中短期贷款减少 6,942 亿元。

许多家庭手握闲钱,首选并非消费或投资,而是偿还房贷、消费贷。

逻辑清晰:

* 存量房贷利率:5%-6%。

* 当前存款利率:1% 出头。

* 利差倒挂:存钱利息覆盖不了贷款利息,提前还贷成为理性选择。

广东、江苏、浙江等发达省份,居民贷款余额近两月缩水超千亿。人们不再热衷加杠杆买房或超前消费,转而追求 "无债一身轻" 的安全感。

消费与财商的双重进化:

- 理性消费:摒弃冲动与攀比,注重性价比与实用性。服务、健康、教育等体验型消费占比提升。

- 财商觉醒:从 "全存银行" 或 "盲目跟风",转向主动学习资产配置。

- 长者:研究国债、储蓄险。

- 青年:配置指数基金、定投。

- 中年:聚焦家庭保障与养老规划。

警示:

观念转变并非一蹴而就。部分人仍固守 "唯银行论",承受低息损失;另一部分人则走向极端,盲目追逐高收益而踩坑。

理性之道:在安全与收益间寻找平衡,不保守也不冒进,构建适配自身风险承受能力的财富体系。

结语:适应新周期,重构财富观

面对利息缩水,焦虑无益。

每个时代都有其财富逻辑:

* 改革开放初期:胆识与经商。

* 房地产黄金期:资产持有。

* 过去十年:银行吃息。

如今,低利率标志着经济从高速增长转向高质量发展。单纯依赖高息差、高杠杆的时代已落幕,未来核心竞争力在于 资产配置能力、风险识别眼光与持续学习心态。

给普通家庭的建议:

- 梳理财务:趁此机会检视家庭资产负债表。

- 补齐短板:学习理财知识,避免知识盲区导致的损失。

- 底线思维:守住本金,拒绝将养老钱、救命钱投入高风险领域。

- 多元配置:合理搭配存款、理财、保险、基金,长短结合,攻守兼备。

终极财富观:

银行账户的数字并非财富的全部。健康的身体、和睦的家庭、稳定的职业、持续成长的能力,才是人生最硬核的 "储蓄"。

只要个人能力持续提升,便拥有创造财富的永恒底气。2026 年的储蓄变局,实质是社会财富观念的一次全面升级。

参考文献

(责任编辑:足球百科)

路人:我们需要勒布朗 科尔:我们已经把他拿下了 把我说的放网上

路人:我们需要勒布朗 科尔:我们已经把他拿下了 把我说的放网上 挪威已进8强!1938年以来在世界杯淘汰巴西的球队都能至少打进4强

挪威已进8强!1938年以来在世界杯淘汰巴西的球队都能至少打进4强 占据上风!哈兰德12次对阵加布里埃尔,战绩6胜3平3负

占据上风!哈兰德12次对阵加布里埃尔,战绩6胜3平3负 RMC:楚阿梅尼继续缺训,马库斯-图拉姆回归训练

RMC:楚阿梅尼继续缺训,马库斯-图拉姆回归训练 广东队最新消息:米切尔坐地起价,曾繁日完成签约,杜锋确定卸任

广东队最新消息:米切尔坐地起价,曾繁日完成签约,杜锋确定卸任-

在英格兰1-2不敌阿根廷的决赛结束后,英格兰后卫丹-伯恩在混合区接受了媒体采访,就比赛末段的战术调整及球队表现进行了回应。记者:英格兰在一场极其艰难、身体对抗激烈的比赛中拼尽全力才取得领先,且诸多因素

...[详细]

在英格兰1-2不敌阿根廷的决赛结束后,英格兰后卫丹-伯恩在混合区接受了媒体采访,就比赛末段的战术调整及球队表现进行了回应。记者:英格兰在一场极其艰难、身体对抗激烈的比赛中拼尽全力才取得领先,且诸多因素

...[详细]

-

NBA夏联:湖人双加时补篮绝杀热火 卡尔26+8沃特森制胜球

北京时间7月6日,NBA夏季联赛加州经典赛迎来焦点对决,洛杉矶湖人迎战迈阿密热火。在经历了一场跌宕起伏的鏖战后,湖人在大比分落后的绝境下顽强反扑,卡尔全场爆发贡献26分8篮板,沃特森在双加时赛中完成补

...[详细]

北京时间7月6日,NBA夏季联赛加州经典赛迎来焦点对决,洛杉矶湖人迎战迈阿密热火。在经历了一场跌宕起伏的鏖战后,湖人在大比分落后的绝境下顽强反扑,卡尔全场爆发贡献26分8篮板,沃特森在双加时赛中完成补

...[详细]

-

据美国媒体《今日美国》USA Today)报道,挪威国家队主教练斯托勒-索尔巴肯Ståle Solbakken)对国际足联FIFA)撤销美国前锋巴洛贡红牌停赛处罚的决定表示强烈不满,直言这一裁决将对世

...[详细]

据美国媒体《今日美国》USA Today)报道,挪威国家队主教练斯托勒-索尔巴肯Ståle Solbakken)对国际足联FIFA)撤销美国前锋巴洛贡红牌停赛处罚的决定表示强烈不满,直言这一裁决将对世

...[详细]

-

童年记忆里,天使有着洁白的长裙、金色的光环,只需振翅便能跨越所有困境。我曾笃信天使是完美的化身,是无瑕且永不落地的存在。直到那年,我不慎打碎了一只碗,蹲在满地碎片中捡拾时,指尖被划破,血珠渗出。那一刻

...[详细]

童年记忆里,天使有着洁白的长裙、金色的光环,只需振翅便能跨越所有困境。我曾笃信天使是完美的化身,是无瑕且永不落地的存在。直到那年,我不慎打碎了一只碗,蹲在满地碎片中捡拾时,指尖被划破,血珠渗出。那一刻

...[详细]

-

哈尔滨工业大学讯14日,哈尔滨工业大学正式宣布,花样滑冰冬奥冠军伉俪申雪、赵宏博受聘为该校教授,并入职体育部。从赛场到校园:助力冰雪运动高质量发展申雪与赵宏博曾在2010年温哥华冬奥会上夺得双人滑金牌 ...[详细]

-

卡里克血赚!曼联有自己的亿元新星!实力完爆热刺 8500 万水货

夏窗英超中场争夺战已进入白热化阶段,各大豪门纷纷重金引援。热刺斥资 8500万英镑引进马特乌斯・费尔南德斯,外界一度将其捧为中场新贵。然而,曼联阵中却隐藏着一位被严重低估的“核武器”——青训瑰宝 科比

...[详细]

夏窗英超中场争夺战已进入白热化阶段,各大豪门纷纷重金引援。热刺斥资 8500万英镑引进马特乌斯・费尔南德斯,外界一度将其捧为中场新贵。然而,曼联阵中却隐藏着一位被严重低估的“核武器”——青训瑰宝 科比

...[详细]

-

在刚刚落幕的U17男篮世界杯排位赛最后一战中,中国U17男篮与斯洛文尼亚U17男篮展开了一场激烈的较量。此前在排位赛中连战连捷的中国小将们士气高涨,誓要击败欧洲对手,力争获得第9名的佳绩。比赛上半场,

...[详细]

在刚刚落幕的U17男篮世界杯排位赛最后一战中,中国U17男篮与斯洛文尼亚U17男篮展开了一场激烈的较量。此前在排位赛中连战连捷的中国小将们士气高涨,誓要击败欧洲对手,力争获得第9名的佳绩。比赛上半场,

...[详细]

-

常言道,跑步装备的穿搭美学堪称所有运动中的巅峰。色彩斑斓、款式各异,令人目不暇接。从头部到足部,高饱和度与高亮度的色彩交织,尤其在马拉松赛道上,宛如一场流动的视觉盛宴。因此,许多跑者每年在装备上的投入

...[详细]

常言道,跑步装备的穿搭美学堪称所有运动中的巅峰。色彩斑斓、款式各异,令人目不暇接。从头部到足部,高饱和度与高亮度的色彩交织,尤其在马拉松赛道上,宛如一场流动的视觉盛宴。因此,许多跑者每年在装备上的投入

...[详细]

-

票数6比3!台岛选情突变,蒋万安没有想到,党内有人打响了第一枪

台北市长选情看似一边倒,国民党内部却突发“冷箭”。在预测蒋万安将以6比3碾压民进党参选人沈伯洋之际,国民党籍台北市议员张斯纲率先发声,不仅确认了蒋万安的连任优势,更直言劝退其角逐2028年台湾地区领导

...[详细]

台北市长选情看似一边倒,国民党内部却突发“冷箭”。在预测蒋万安将以6比3碾压民进党参选人沈伯洋之际,国民党籍台北市议员张斯纲率先发声,不仅确认了蒋万安的连任优势,更直言劝退其角逐2028年台湾地区领导

...[详细]

-

泰勒·斯威夫特与弟弟奥斯汀·斯威夫特之间,始终维系着一种深厚而独特的纽带。尽管姐弟二人在社交媒体上鲜少互动,但多年来,他们偶尔会向彼此发出珍贵的致敬。更值得注意的是,奥斯汀对泰勒与堪萨斯城酋长队近端锋

...[详细]

泰勒·斯威夫特与弟弟奥斯汀·斯威夫特之间,始终维系着一种深厚而独特的纽带。尽管姐弟二人在社交媒体上鲜少互动,但多年来,他们偶尔会向彼此发出珍贵的致敬。更值得注意的是,奥斯汀对泰勒与堪萨斯城酋长队近端锋

...[详细]

- 身价仅1000万欧!BBC:切尔西被告知想签28岁查瓦利亚,需5000万

- 荷媒:马科斯-莱昂纳多已通过阿贾克斯体检,预计周中官宣

- ETO杰尔vs雷克雅未克维京人前瞻:客队占主动,主队要警惕反击

- 小红书的世界杯,用户看的不只是球

- 世界杯:等待24年的复仇!恩佐世界波劳塔罗绝杀 阿根廷2-1英格兰

- 女篮集训更新:1主力+2小将离队,3大核心缺席,宫鲁鸣迎回小李梦

- 夏联主帅:取胜关键就是让杨瀚森多触球 这样才能见识到他的天赋

- “当值主裁判是否真正达到了执法半决赛水平?”法国主帅德尚罕见质疑裁判,但主动揽责:今天我们确实不如西班牙

- 名导诺兰新片口碑爆了!烂番茄98%创生涯最高

- 前国安代理主帅拉米罗从中甲深圳青年人下课