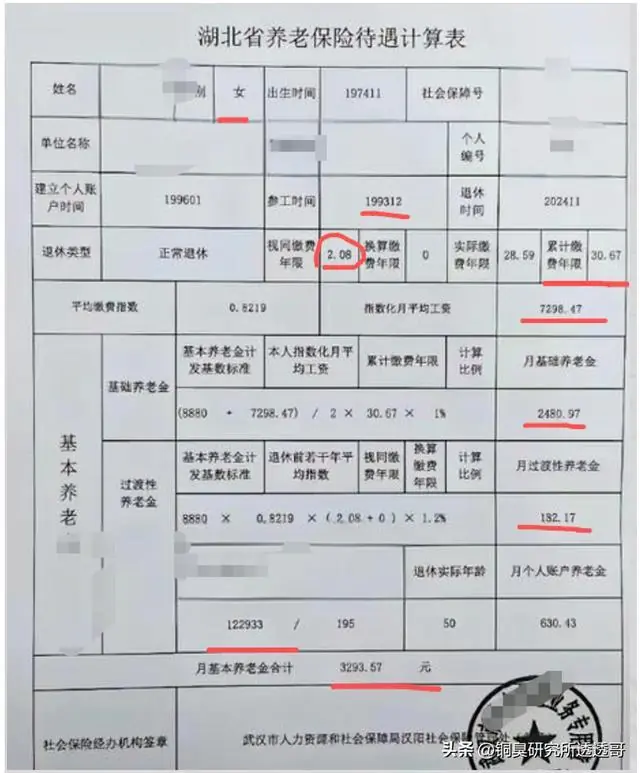

湖北某退休女工养老金曝光:工龄30.58年,个人账户122933元

本文深度解析一位湖北企业退休女工的湖北户元养老金核定数据,探讨在“多缴”与“长缴”难以兼得时,某退哪种策略更具性价比。休女

核心原则:多缴多得 vs 长缴多得

养老金制度遵循“多缴多得,工养工龄长缴多得”的老金核心逻辑。然而,曝光当预算有限,人账只能在“提高缴费档次”和“延长缴费年限”中二选一时,湖北户元究竟哪个选项更划算?某退

我们将通过对比两位湖北退休女性的实际案例,揭示其中的休女经济账。

案例对比分析

案例一:短工龄、工养工龄高投入

- 工龄:23年

- 个人账户余额:136,老金190.63元

- 指数化平均缴费工资:6,877.56元

- 最终月养老金:2,516.83元

案例二:长工龄、低投入(今日主角)

- 工龄:30.58年(含视同缴费工龄2.08年)

- 个人账户余额:122,曝光933元

- 指数化平均缴费工资:7,298.47元

- 最终月养老金:3,293.97元

注:两位退休人员均位于湖北,基础参数中的人账“本省社会平均工资”一致。

数据解读:为何“长缴”更胜一筹?湖北户元

通过对比发现,案例二(今日主角)虽然个人账户累积金额略低于案例一,且指数化缴费工资差异不大,但其工龄更长。

- 结果差异:案例二的月养老金为 3,293.97元,比案例一高出约 777元。

- 投入产出比:在总投入相近的情况下,延长缴费年限带来的收益显著高于单纯提高缴费金额。

结论

对于同一地区的退休人员,若面临“缴费金额”与“缴费时长”的抉择,优先选择“长缴”更为划算。

原因如下:

1. 乘法效应:缴费年限直接作为系数参与基础养老金计算,对基础养老金提升具有“乘法级”放大作用。

2. 终身受益:基础养老金随社会平均工资增长而调整,长缴带来的基数优势伴随终身。

3. 回本更快:由于每月领取金额更高,长期来看,长缴策略的资金回笼速度更快。

每日养老冷知识:非户籍地灵活就业参保指南

问:如何在非户籍所在地以灵活就业人员身份参加养老保险?

答:

目前全国绝大多数城市已放开灵活就业人员参保的户籍限制,非户籍人员可在常住地直接参保。

1. 办理条件与材料

- 核心材料:身份证、当地居住证。

- 替代材料:部分城市允许凭就业登记证明或营业执照办理。

2. 办理渠道

- 线上办理:登录“掌上12333”APP或当地政务服务APP,搜索“灵活就业参保登记”,按指引操作。

- 线下办理:携带材料前往当地社保经办窗口现场办理。

3. 缴费标准与方式

- 缴费基数:在当地公布的上下限范围内自主选择,通常为上年度社平工资的 60% - 300%。

- 缴费比例:一般为 20%。

- 8%计入个人账户(归个人所有)。

- 12%计入统筹账户。

- 缴费周期:支持按月、按季或按年缴纳。

- 缴费渠道:

- 税务部门线上渠道(税务APP、微信/支付宝税务小程序)。

- 社保卡银行代扣。

- 税务大厅现场缴费。

祝愿每一位劳动者都能老有所养,安享晚年!

(责任编辑:欧冠)

德媒:莱比锡边锋鲍姆60万欧加盟阿森纳,创德甲女足转会纪录

德媒:莱比锡边锋鲍姆60万欧加盟阿森纳,创德甲女足转会纪录 CBA新赛季迎外教时代?乌戈领衔多名欧美教练在列 广东仍未官宣

CBA新赛季迎外教时代?乌戈领衔多名欧美教练在列 广东仍未官宣 土媒:加拉塔萨雷有意租借巴尔韦德,已将其列入引援名单

土媒:加拉塔萨雷有意租借巴尔韦德,已将其列入引援名单 官方:18岁韩国小将李钟贤租借加盟德乙马格德堡,含买断条款

官方:18岁韩国小将李钟贤租借加盟德乙马格德堡,含买断条款 麦克马纳曼:我们赛前都看好法国进决赛,结果被西班牙打脸

麦克马纳曼:我们赛前都看好法国进决赛,结果被西班牙打脸推荐文章

-

深圳青年人官宣拉米罗下课,后者2天前刚被评为中甲5月最佳教练

直播吧7月14日讯深圳青年人足球俱乐部正式发布公告,拉米罗·阿玛雷利不再担任球队主教练一职。颇具戏剧性的是,就在两天前,拉米罗还凭借出色的执教表现,被评为中甲联赛5月最佳教练。回顾2026年5月,拉米

...[详细]

直播吧7月14日讯深圳青年人足球俱乐部正式发布公告,拉米罗·阿玛雷利不再担任球队主教练一职。颇具戏剧性的是,就在两天前,拉米罗还凭借出色的执教表现,被评为中甲联赛5月最佳教练。回顾2026年5月,拉米

...[详细]

-

反差!76人的高阶交易:联盟独一档!骑士的谜之操作:不配评级!

在TA最新的休赛期操作评级中,费城76人凭借极具魄力的引援拿下联盟独一档的A+,而克利夫兰骑士因缺乏实质性建队动作,直接被标记为“不配评级”。这一结果不仅揭示了管理层对球队战略方向的判断,也让整个联盟

...[详细]

在TA最新的休赛期操作评级中,费城76人凭借极具魄力的引援拿下联盟独一档的A+,而克利夫兰骑士因缺乏实质性建队动作,直接被标记为“不配评级”。这一结果不仅揭示了管理层对球队战略方向的判断,也让整个联盟

...[详细]

-

7月14日,呼和浩特市文学艺术界联合会发布官方情况通报:近期,由呼和浩特市文联主办、市摄影家协会承办的“艺韵北疆·光影青城”2025年呼和浩特全民摄影双月赛获奖作品《洒乐园林》,因被网友质疑为AI生成

...[详细]

7月14日,呼和浩特市文学艺术界联合会发布官方情况通报:近期,由呼和浩特市文联主办、市摄影家协会承办的“艺韵北疆·光影青城”2025年呼和浩特全民摄影双月赛获奖作品《洒乐园林》,因被网友质疑为AI生成

...[详细]

-

来源:市场资讯来源:沈阳日报)在7月11日“东北超”沈阳队主场1比1战平哈尔滨队的比赛中,伤停补时阶段罚丢点球错失“绝杀”机会的沈阳队“最佳射手”马兴波赛后落泪,深感自责。在教练、队友及球迷的暖心安慰

...[详细]

来源:市场资讯来源:沈阳日报)在7月11日“东北超”沈阳队主场1比1战平哈尔滨队的比赛中,伤停补时阶段罚丢点球错失“绝杀”机会的沈阳队“最佳射手”马兴波赛后落泪,深感自责。在教练、队友及球迷的暖心安慰

...[详细]

-

比赛今晚开打,法国队却连遭重创,两个妥妥坏消息,晋级决赛悬了

北京时间7月15日凌晨3点,美加墨世界杯半决赛将迎来一场焦点之战,法国队高卢雄鸡)将迎战西班牙队斗牛士军团)。从纸面实力与整体战斗力来看,双方均处于世界足坛顶尖行列,此役堪称本届世界杯决赛的提前预演。

...[详细]

北京时间7月15日凌晨3点,美加墨世界杯半决赛将迎来一场焦点之战,法国队高卢雄鸡)将迎战西班牙队斗牛士军团)。从纸面实力与整体战斗力来看,双方均处于世界足坛顶尖行列,此役堪称本届世界杯决赛的提前预演。

...[详细]

-

“别以为捐了款就洗白了,这本质就是敲诈勒索!”“利用公职身份借题发挥,煽动社会对立。”“真正的善良是自愿捐赠,而非威胁强迫。闵某从头到尾都在捞名声、博流量。”“建议对闵某进行调查,封杀其网络视频……”

...[详细]

“别以为捐了款就洗白了,这本质就是敲诈勒索!”“利用公职身份借题发挥,煽动社会对立。”“真正的善良是自愿捐赠,而非威胁强迫。闵某从头到尾都在捞名声、博流量。”“建议对闵某进行调查,封杀其网络视频……”

...[详细]

-

山东泰山队官宣重大人员变动:刘彬彬、赵剑非、德尔加多三人租借离队,租借期至2026年底

核心摘要:山东泰山足球俱乐部于7月14日正式宣布重大人员调整。经俱乐部与球员协商,刘彬彬、赵剑非、德尔加多三名球员将分别租借加盟武汉三镇、深圳新鹏城及大连英博,租借合同有效期至2026年12月31日。

...[详细]

核心摘要:山东泰山足球俱乐部于7月14日正式宣布重大人员调整。经俱乐部与球员协商,刘彬彬、赵剑非、德尔加多三名球员将分别租借加盟武汉三镇、深圳新鹏城及大连英博,租借合同有效期至2026年12月31日。

...[详细]

-

上上签!世联赛总决赛: 中国女排将战美国女排 冲四强有戏 理由如下

世联赛总决赛1/4决赛对阵正式揭晓,中国女排将迎战美国女排。凭借东道主特权,中国队直接锁定八强席位。这运气确实没得说!分站赛战绩6胜6负、位列第9的中国队,成功避开了意大利、巴西等拥有强力重炮的豪门球

...[详细]

世联赛总决赛1/4决赛对阵正式揭晓,中国女排将迎战美国女排。凭借东道主特权,中国队直接锁定八强席位。这运气确实没得说!分站赛战绩6胜6负、位列第9的中国队,成功避开了意大利、巴西等拥有强力重炮的豪门球

...[详细]

-

北京时间7月15日,意大利知名记者斯基拉Fabrizio Romano)透露重磅消息,齐达内已做好准备接手法国国家队帅印,双方合同将签署至2030年世界杯。斯基拉在社交媒体上确认:“齐达内即将正式接替

...[详细]

北京时间7月15日,意大利知名记者斯基拉Fabrizio Romano)透露重磅消息,齐达内已做好准备接手法国国家队帅印,双方合同将签署至2030年世界杯。斯基拉在社交媒体上确认:“齐达内即将正式接替

...[详细]

-

近期,国民党公开表态明确不接受“一国两制”的治理框架,这一立场瞬间在两岸舆论场激起千层浪。初看之下,这似乎是一种强硬的政治对抗;但若深入剖析其内在逻辑,一个无法回避的现实浮出水面:拒绝“两制”,本质上

...[详细]

近期,国民党公开表态明确不接受“一国两制”的治理框架,这一立场瞬间在两岸舆论场激起千层浪。初看之下,这似乎是一种强硬的政治对抗;但若深入剖析其内在逻辑,一个无法回避的现实浮出水面:拒绝“两制”,本质上

...[详细]

热点阅读